HIRDETÉS

A nagyjából 2008-ban megroppanó gazdaság fellendülő ágán boldog-boldogtalan ingatlannal garantálta a hiteleit. A hitelek bedőltével viszont a bankok úgy jártak, mint a mesebeli halász, akinek a dzsinn megnövelte a férfiasságát: egy szép nagy, de eladhatatlan ingatlanparkkal maradtak. A legnagyobb hazai pénzintézet, az Erste Bank romániai leánya, a BCR például 2014 januárjára figyelemre méltó ingatlangyűjteménnyel dicsekedhetett, egy erre a célra létrehozott célportálon 1150 tömbházlakást és 870 házat kínált eladásra. De nem csak lakásokat és házakat árultak, szerepeltek a kínálatban benzinkutak, kamionok, üzlethelyiségek, állatállomány és takarmány, elfekvő ipari árukészletek, építőanyag, alapanyagok különböző iparágak számára.

Miután 2013-ra a bedőlt hitelek aránya már meghaladta a 20 százalékot, a banki tartozások 10 milliárdra nőttek, tavaly nyáron minden ötödik adós késett a hiteltörlesztéssel. Főként azok, akik deviza alapú hitelt vettek fel – arányuk megközelítette a 40 százalékot –, a kölcsönök ugyanis az árfolyamváltozások miatt drágultak. Azt is tudni érdemes, hogy a hazai bankok csupán a három hónapnál nagyobb késést sorolják a rossz hitelek kategóriájába.

Külföldi kézben a bankpiac

Idén március végén a Román Nemzeti Bank kormányzóhelyettese, Bogdan Olteanu azt jósolta, a rossz hiteleket 17 százalék alá szorítják vissza, miután megszületik az új európai beszámolási rendszer és azt alkalmazzák is. Az új rendszer előírja az állami kötvények beépítését a portfólióba. Tavaly a rossz hitelek aránya 21,8 százalékon volt a román bankrendszerben, tudtuk meg Olteanutól, aki szerint a bankok folytatják a portfóliók tisztítását, és a rossz hiteleknek csupán 5 százaléka született a válság után.

Az egységes szabályozás amiatt is fontos lehet, hogy a „román” bankrendszer korántsem román. Arra már a Wall Street Journal is felfigyelt, hogy a Románia bankrendszerét illető döntéseket Bécsben, Párizsban vagy Athénban hozzák meg, a kérdés csak az volt: miként juthatott az ország ebbe a helyzetbe? Tavaly a román banki aktívumok több mint 90 százalékát (!) már külföldiek birtokolták, szemben a 2011-es állapotokkal, amikor még csak 83 százaléknál tartottunk. A helyi piac így teljesen kiszolgáltatott azoknak a döntéseknek, amelyeket az anyabankok hoznak meg Európa különböző sarkaiban. Az osztrákok a román bankpiac 38 százalékát birtokolják, miközben otthon, Ausztriában az „idegeneknek” 27 százalék jut.

A tények ismeretében bele is nyugodhatnánk, hogy a román bankrendszer 90 százaléka külföldi kézben van, csakhogy ez nem ad választ arra, hogy miért készített a Ponta-kormány sürgősségi határozat formájában burkolt támogatáscsomagot abankok számára idén januárban. A nyilvános magyarázat szerint a politika úgy próbálja visszaszorítani a román GDP 14 százalékát kitevő évi 20 milliárd eurónyi adócsalást, hogy 10 ezer lejes kifizetési plafont vezetne be a magánszemélyek közötti tranzakciókban, fölötte pedig kötelezővé tennék a banki kifizetést. Ez pénzre lefordítva azt jelentené, hogy a határozat három forrásból 100 millió eurónyi többletrészesedéshez juttatná a romániai bankokat. A tervezett rendelkezés ugyanis várhatóan hatással lesz az ingatlanok és a gépkocsik adásvételére, érintené az elektronikus háztartási cikkeket, a bútorkereskedést és az építőanyag-raktárakat is, ezeken a piacokon 5 milliárd euró körüli készpénztranzakciók zajlanak.

Százalékok és nénikék

Az egyik forrás az ingatlantranzakció lenne, ahol egyik számláról a másikra történik az átutalás, ez az összeg 0,5 százalékába kerülne. Másik forrás a kártyás utalás: gépkocsira vagy bútorra érvényes tranzakciók esetén a bankok jutaléka 0,8–2,5 százalék, 2,5 akkor, ha a kütyü, a POS-eszköz nem a kártyát kiadó bank tulajdona, ha meg szerencsések vagyunk, akkor csak 0,8 százalékot csapnak le. A banki kifizetések esetén elmennek az átutalásonkénti 0,5 százalékig, így minden 10 ezer lejes kifizetésünk 50 lejbe kerül majd.

A bankok a kártyás kifizetések után már ma 100 millió eurónyi jutalékot sepernek be, ezt megduplázhatnák, ha elkészül a tervezet, de Pontáék „igazítottak” a bejelentésen, eltolták a határidejét, és a sorok közt mondtak valamit arról is, hogy a falusi nénikék esetén baj lehet a bankkártyás üzletekkel.

Ilyen előzmények után indult el a harc a piacon még fellelhető kliensek után. Márciusban a CEC Bank évi 9,2 százalékos kamattal kínált hitelt, miközben olyan, korábban érinthetetlennek látszó költségeket számolt fel (időlegesen), mint az elemzői és adminisztrációs jutalékok. Az ajánlat szerint egy 5 évre szóló 25 ezer lejes hitel havi részlete 520 lej lenne. Mindamellett a szakemberek rámutatnak, hogy a hitelkamatok szemmel látható csökkenésével párhuzamosan a bankárok arra is vigyáztak, hogy csökkentsék a letéti kamatokat, tehát a kamatokból származó nyereségük magas maradhasson.

A versengés oka egyértelmű: a válság éveiben a bankok mérlegéből eltűnt 1,8 millió fogyasztási hitel, a jelzálogkölcsönök meg öt év alatt szinte megduplázódtak, közel 9 milliárd euróra nőttek.

Jó kamatot kínált még a BCR (10,7) a Raiffeisen, a BRD, a Banca Româneascã és a Transilvania (11,7 százalékot), az Alpha Bank viszonylag magasat, 13,8 százalékos évi kamatú hiteleket. Egyesek kampányokba is kezdtek, mint például a Raiffeisen, igaz, csak magas, 7 ezer euró feletti összegeknél kínálnak 10 százalékos kamatot.

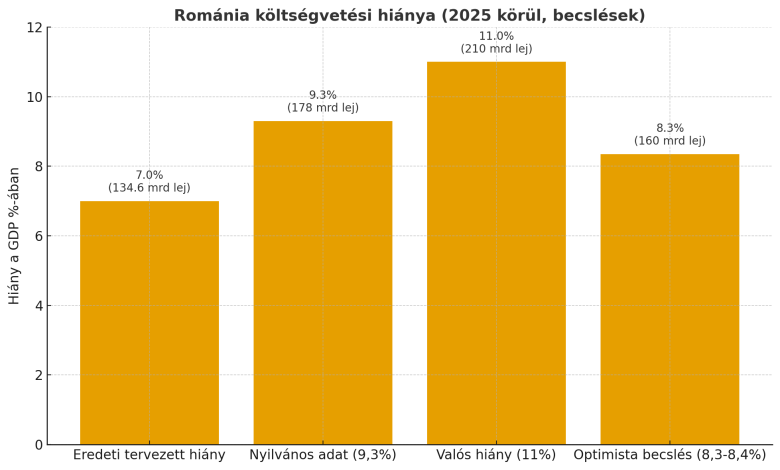

A Bolojan-kormány, sőt Ilie Bolojan miniszterelnök is túlélte a vasárnap leszavazott négy bizalmatlansági indítványt. A helyzet súlyosabb, mint gondolnánk, miután kiderült, hogy a költségvetési hiány jóval magasabb az ismert 9,3 százal&eacut

A portál ezen funkcióinak használatához el kell fogadnia a sütiket.