HIRDETÉS

A látható szegénység és a családok zömében tetten érhető anyagi gond ellenére a makrogazdasági mutatók terén Románia nem rontott az előző évekhez képest. Ez megmutatkozik az infláció tervezett alakulásában is: a 2014-re prognosztizált 2,5 százalékos inflációs célt sikerül teljesíteni. Azaz a nemzetgazdaság alakulását jelző makrogazdasági mutatók idén is sokkal jobb képet festenek, mint az egyéni fogyasztók, a vállalatok, és a piac viselkedését mérő mikrogazdasági mutatók többsége.

Dr. Nagy Ágnessel, a Román Nemzeti Bank Igazgatótanácsának tagjával az inflációs hatást, a román gazdaság uniós felzárkózási lehetőségeit és a hitelpiacot jártuk körül.

Csökkenő infláció

Sokunk számára szörnyű emlék a kilencvenes évek hatalmas, 100 százalékot is meghaladó pénzhígulása, amelyet csupán az ezredforduló után sikerült jelentősen mérsékelni, az utóbbi évtizedben pedig jórészt stabilizálni. A gazdasági szakember szerint külső és belső tényezők egyaránt közrejátszottak idén az árak szinten tartásában. A kőolaj árának mintegy 40 százalékos, drasztikus világpiaci zuhanása ezt a folyamatot erősítette. A kedvező hatást serkentette az olyan mezőgazdasági termékek árának világpiaci mérséklődése is, amelyekből Románia is sokat termel: kukorica, búza, napraforgó.

A belső folyamatok közül fontos szerepe volt a zöldség, a gyümölcs és a tojás alacsony árának, illetve a kormány által szabályozott villamos áram és földgázár stabilan tartásának. Ezek kedvezményes hatását növelte a kenyér és az egyéb pékáruk árának 24-ről 9 százalékra csökkentett áruforgalmi adója. Az áfanövelésnek 2010-ben inflációgerjesztő hatása volt, idén a kenyér árának csökkenése viszont kedvezően befolyásolta az árak alakulását. Mivel az inflációs ráta 2014-es, kedvező alakulása tőlünk független okoknak is köszönhető – lásd: a kőolajár drasztikus csökkenése –, jövőre az árak alakulása jelentősen függ majd a külpiacok helyzetétől. „A Román Nemzeti Bank a monetáris politikával a makrogazdasági stabilitáshoz járulhat hozzá. A központi bank igazgatótanácsi tagjaként a kormánnyal való párbeszédben felhalmozott tizenhat éves gyakorlatom alapján állíthatom: a kormányok vállalásaiba nekünk igazából nincs beleszólásunk” – magyarázza Nagy Ágnes.

Lassú felzárkózás

A nyugati átlaghoz képest továbbra is alacsony romániai bérezés azt a látszatot kelti, hogy megállt az idő, azaz folytatódik a fejlett európai államokhoz viszonyított gazdasági leszakadásunk. Nagy Ágnes statisztikákkal bizonyítja, hogy a látszat ellenére ez nincs így: Romániának az Európai Unióhoz való konvergenciafolyamata a válság után is folyamatosan halad. Azaz, ha mutatók alapján megvizsgáljuk a romániai GDP alakulását az uniós átlaghoz viszonyítva, lassú, de biztos közeledést, növekedést tapasztalunk. A fejlett uniós államok és a romániai gazdaság között azonban továbbra is nagyok a különbségek, ezért a kedvező trendek ellenére csak hosszú idő után észlelhető számottevő pozitív változás.

A felzárkózást gyorsíthatja az euróra való áttérés 2019-es célja. Nagy Ágnes szerint jelenleg Románia az egyetlen olyan uniós tagország a 2004-ben, illetve a 2007-ben csatlakozott államok közül, amelyik még nem tagja a valutauniónak, és konkrét dátumot tűzött ki a felzárkózásra.

Több a lakáshitel

A válság óta 2014 volt az első esztendő, amely során sikerült drasztikusan csökkenteni a versenyképtelen hitelek arányát: míg két évvel ezelőtt ez az arány az összes hitel 24 százalékát tette ki, idén a kereskedelmi bankok ezt 10 százalékponttal, 14 százalékra csökkentik. „A kelet-európai országok rangsorában ebből a szempontból Románia áll a legjobban, elsősorban annak köszönhetően, hogy már 2007-2008-ban visszafogtuk a könnyen kihelyezhető, garancia nélküli hitelek arányát” – magyarázza az RNB szakembere.

EU-tagként 2007-től Romániának is az Európai Központi Bank uniós szinten elfogadott, hitelezési irányelveit kellett figyelembe vennie. A nemzeti bank azonban idejében lépett, amikor a kereskedelmi bankok kötelező tartalékszintjét lej esetében 20 százalékra, valuta esetében pedig 40 százalékra emelte, azaz a banknál lévő minden euróból csak 60 eurócentet lehetett hitelként kihelyezni. Korlátozták a bankok kitettségét is: az RNB meghatározta az olyan hitelek maximális arányát, amelyeket garancia nélkül helyezhetnek ki a bankok. Záloghitelek esetében az elzálogosítható érték 30 százalékkal kell, hogy meghaladja a hitel értékét.

A helyzet azonban Romániában sem rózsás: a magánszemélyek fogyasztási hiteleinek kifutásával megnőtt a kis és közepes vállalatok fizetési gondja: míg az előző években a be nem hajtható hitelek többsége magánszemélyhez fűződött, idén már a vállalatoké volt a versenyképtelen hitelek többsége. Idén drasztikusan visszaesett a magánszemélyek fogyasztási hitele, ezzel párhuzamosan viszont visszafogottan, de nőtt a lakáshitelek aránya.

A válság előtti évekhez képest a hitelezés továbbra is „befagyott” állapotban van. A hitelpiacot csak jó gazdasági kilátásokkal és a jelenleginél erőteljesebb gazdasági növekedéssel lehetne kimozdítani mai visszafogott állapotából.

Gazdasági kilátások

Az orosz valutakrízis azonban még a legoptimistább becslések szerint sem ígér túl sok jót. Mivel Oroszország közvetlen szomszédságában fekszik, a következő periódusban Romániát még inkább elkerülhetik a befektetők. Számunkra tehát elsősorban geostratégiai hatása van az orosz gazdasági válságnak. Ez a közvetlen érintettség befolyásolhatja a román gazdaság folyamatait is, közvetett módon ugyanis a román gazdaságnak igen kevés köze van Oroszországhoz. A román–orosz gazdasági kapcsolatok évek óta mélyponton vannak: Románia importálja a legkevesebb orosz földgázt a közép-kelet-európai országok közül, és nagyjából hasonlóan alacsony értékben exportál ipari és mezőgazdasági cikkeket az orosz piacra. De az orosz gazdasági problémákat leszámítva sem várható erőteljes növekedés a román gazdaságban: a prognosztizált bővülés 2015-ben is a reális potenciál alatt marad.

Panaszkodó vállalkozók

Kis- és nagyvállalatok vezetőinek megkérdezésével készített átfogó felmérést az RNB 2014 áprilisa és szeptembere között, amelyet a napokban tett közzé. Az igen részletes tanulmány a romániai vállalatok legégetőbb problémáit foglalja össze: a túl magas, kiszámíthatatlan és átláthatatlan adóztatás; a növekvő konkurencia, a kereslet csökkenése és a finanszírozás gondjai. A hitelnyújtás csupán az utolsó helyen szerepel, mivel a bizonytalannak tartott jövő miatt nagyon sokan eleve nem igényelnek bankhitelt. Az egészséges gazdaság ismérveit mutató nyugat-európai hitelezési rendszertől eltérően a romániai vállalatok csak forgóeszközre, azaz a napi tevékenységre kérnek hitelt, hosszabb távú fejlesztési, beruházási kölcsönöket jóval kisebb százalékban helyeznek ki a bankok. Sokat elárul a romániai vállalkozói környezetről az az adat, hogy a megkérdezett cégvezetők csupán 8 százaléka szerint rendelkezik vállalata bankhitellel, és mindössze a cégek 2 százaléka igényelt és kapott állami garanciavállalással finanszírozott bankkölcsönt. Nagy cégek esetében a vállalatok 34 százalékának volt valamilyen bankkölcsöne, amiből 12 százalék beruházási hitel. A 8 százalékos átlagból levont nagyvállalati részesedés jól mutatja a kis- és közepes vállalatok súlyos forráshiányát. A cégvezetők mintegy fele úgy nyilatkozott, hogy vállalatát belső forrásokból igyekszik finanszírozni.

A bankhitelt igénylő cégek fele a mezőgazdaságban tevékenykedik, ahol a legmagasabb, 22 százalékos a beruházásra igényelt hitelállomány is. Az iparban ez az arány 21, illetve 7 százalék. A cégvezetők a hiteligénylés legfőbb akadályaként a magas kamatot, a bank által kért garanciák hiányát, a bürokráciát, a rossz szerződési feltételeket és az engedélyezett eladósodottsági szintet nevezte meg. A Román Nemzeti Bank felmérése egy illúziót is lerombol: a romániai cégeknek mindössze a 3 százaléka igényel és jut hozzá uniós pályázatokhoz.

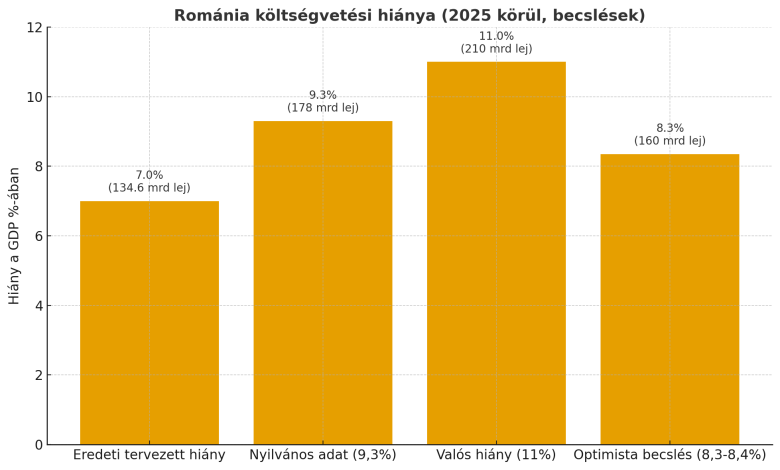

A Bolojan-kormány, sőt Ilie Bolojan miniszterelnök is túlélte a vasárnap leszavazott négy bizalmatlansági indítványt. A helyzet súlyosabb, mint gondolnánk, miután kiderült, hogy a költségvetési hiány jóval magasabb az ismert 9,3 százal&eacut

A portál ezen funkcióinak használatához el kell fogadnia a sütiket.