HIRDETÉS

A válság kitörését követő időszakban, amikor az ingatlan- és pénzpiaci, valamint a banki befektetések sorra negatív vagy jelentéktelen hozamot generáltak, kétségbeesett hajsza indult a biztos befektetések felkutatására. A ciprusi gazdasági katasztrófát követően a bankbetétekbe vetett bizalom kártyavárként omlott össze, és míg a nagybefektetők továbbra aránylag sikeresen képesek menedzselni a kockázati tényezőket – kamatalku vagy viszontbiztosítások árán – a lakosság azzal szembesült, hogy megtakarításait veszély fenyegeti. Bár Romániában 100 ezer eurós határig az állam kezeskedik a betétekért, a folyamatosan csökkenő nemzetközi kamattendenciát elnézve egyre kevésbé éri meg a pénzünket pénzintézetekre bízni. Az infláció ugyanis elviszi a haszon jelentős részét, a vásárlóerő rég várt erősödése pedig kamatcsökkentést von majd maga után, aminek következtében szintén csökken a nyereség.

Az alacsony kockázatú és értékelhető, a pénzhígulást érdemben meghaladó hozamot biztosító eszközök gyakorlatilag hiánycikké váltak, nem véletlen, hogy egyes országokban – köztük Magyarországon is – a lakosság egyre nagyobb számban választja a relatív alacsony, de garantált hozamú állampapírokat. És ahogy ilyenkor lenni szokott, megjelentek a piacon a kevés befektetésből rövid időn belül hatalmas hasznot ígérő brókerek is. A valutabiznisz után a tuti befektetés az arany lett, legalábbis ezt állították a kilincselő „pénzügyi tanácsadók” – néhányan az idei drasztikus árcsökkenések ellenére állítják ma is –, noha a nemesfém piaci árát legalább annyi tényező befolyásolja, mint bármely más befektetési eszközéét.

A bizonytalanság bizonyossága

A tőke-, áru- és pénzpiacokon akkor kell pozíciót nyitni – azaz vásárolni –, amikor alacsonyak az árak, és akkor kell kiszállni – azaz eladni –, amikor a „későn jövők” a realitástól már elrugaszkodott összegeket kínálnak az adott befektetési eszközért. A nagy kérdés csak az, hogy hol vannak ezek a szintek?

Hasonló dolog történt az arannyal is az elmúlt időszakban: aki jókor szállt be, majd ki, hatalmas összeget kaszált, és azonos mértékben veszített a későn ébredő. Ilyenkor menetrend szerint megjelennek az összeesküvés-elméletek is: aki kaszált, az biztosan spekuláns és „föntről” származó információkkal rendelkezik. Tény, hogy a tőke vagy pénzpiaci szereplők, de még a lakosság azon része is, amely megtakarítását otthon, valutában tartja, tulajdonképpen spekuláns, arra számít ugyanis, hogy az árfolyam emelkedik – vagy éppen csökken – tehát például a lej gyengülésére fogad, többnyire megérzésre, jó esetben a sajtóban megjelenő hírekre alapozva. Biztos befektetési tipp ugyanis nincs, a biztató vagy éppen figyelmeztető tendenciákra azonban érdemes odafigyelni. Ezekből a jelekből építkeznek a profi befektetők is, de hogy nekik sem mindig sikerül, mi sem bizonyítja jobban, mint az elmúlt időszak látványos bukásai.

Idén 1982 után a legrosszabb évét kezdte meg az arany, a nemesfém ára az unciánkénti 1900 dollárról 1350 dollárra zuhant, ahonnan mindeddig 1500 dollár környékére sikerült visszakapaszkodnia. A magyar származású üzletember, Soros György alapja jókor lépett, a tavalyi év utolsó három hónapjában ugyanis 55 százalékkal csökkentette az aranyra származtatott befektetések kitettségét, mintegy előrelátva a közelgő veszedelmet, annak ellenére, hogy korábban az elemzői konszenzus 2013 végére 2000 dolláros aranyárat jósolt. Ezzel szemben az amerikai milliárdos John Paulson befektető hatalmasat bukott, aranyalapja 47 százalékot veszített idén az árfolyam zuhanásán. Az arany árának csökkenése becslések szerint összességében 42 milliárd dollár veszteséget okozott a befektetőknek. Az árzuhanás padlóra küldte a bányacégeket is, amelyek kapitalizációja 169 milliárd dollárnak megfelelő összeggel csökkent az elmúlt időszakban. Globális szinten a vállalatok 15 százaléka már jelentős anyagi gondokkal küzd, ami rövidtávon bányabezárásokat vagy a kitermelés felfüggesztését vetíti előre. Egy uncia nemesfém kitermelésének költsége nagyjából 1200 dollárba kerül, a baj akkor válik igazán naggyá, ha az árfolyam ismét a 2013. áprilisi 1360-as szint alá kerül, hiszen ebben az esetben az arany kitermelése már veszteségbe fordul. Sokan azonban éppen ebben bíznak, mint mondják, a termeléskiesés kínálatcsökkenéshez vezet majd, és ez végül árnövekedést eredményez.

Megtört csillogás

Az árzuhanásnak több oka is lehet. Egyes elemzők szerint a törést részben a csőd szélére sodródott Ciprus okozhatta, amikor felmerült az a lehetőség, hogy pénzé teszi aranytartalékait, hogy likviditáshoz jusson. Kérdés azonban, hogy a szigetország nem egészen 14 tonnára becsült aranytartaléka valóban drasztikusan felhígította volna a piacot? Mások szerint a pánik annak a félelemnek tudható be, hogy India –az egyik legaktívabb aranyimportőr – felhagy a vásárlással, tartalékolással, mivel aranytartaléka 560 tonnára emelkedett.

A nemesfém árát nagyban befolyásolják a jegybankok, miután egyszerre nagy mennyiséget adnak vagy vesznek. Úgy tűnik azonban, hogy Európában telítődtek a kincstárak, erre utalt például a román jegybankelnök Mugur Isărescu is, aki szerint a március végén 103,7 tonnát összesítő, 4,178 milliárd euró értékű román aranytartalékot nem szükséges tovább növelni. Hivatalos adatok szerint az év első negyedében az aranykereslet 963 tonnát összesített világszinten, amelynek értéke 50,5 milliárd dollár. Az értékesített mennyiség azonban 13 százalékos visszaesést mutat az előző év azonos időszakához képest. A jegybanki megrendelések ez idő alatt 109 tonnát összesítettek, éves összevetésben az Egyesült Államokban 22, Indiában 27, Kínában 20, Oroszországban és Törökországban pedig 4 százalékkal nőtt a kereslet – míg Európában 26 százalékkal csökkent.

Merre tovább?

Hogy rövid távon milyen irányt vesz az arany ára, nem könnyű megmondani. Az elemzők szerint az 1900 dolláros ár irreálisan magas volt, de az 1500-as szint sem valós. A jelenlegi kiszámíthatatlan gazdasági helyzetben, amikor a banki kamatmarzsok egyre csökkennek, a nemzeti valuták pedig igen sebezhetők, sokan nem tartják valószínűnek, hogy az ár érdemben tovább csökkenjen. De nincs az az elemző vagy szakértő, aki választ tudna adni arra, hogy érdemes-e most beszállni vagy esetleg még várni kell. Az árfolyam érdemi emelkedéséhez a jelenleginél magasabb inflációs szint kellene, erre azonban egyelőre igen kevés az esély. Az árnövekedés mellett szól, hogy több országnak is érdeke a magasabb árfolyam, hiszen a Kínához vagy Indiához hasonlóan államok jelentős összegeket áldoztak aranytartalékaik növelésére, amelyek értéke az elmúlt két hónapban jelentősen erodálódott.

A piaci tendenciák azonban másról árulkodnak, a befektetők ugyanis folyamatosan növelik aranyeladási pozícióikat, és a határidős piacokon egyre többen fogadnak árcsökkenésre. A Bloomberg hírügynökség felmérése szerint az elemzők többsége úgy gondolja, a nemesfém 2012-ben lezárta a „bikapiacot”, azaz letért a növekedési pályáról. Idén lefelé tart az arany ára, egyesek az 1000 dolláros szintet sem tartják kizártnak.

A döntés tehát nem könnyű. Érdemes azonban megfogadni azt a már elcsépelt, de aranytanácsot, hogy lehetőleg ne csak egyfajta eszközbe fektessük pénzünket, hanem portfólióinkat minél szélesebb skálán osszuk meg. A csomagban legyen vállalati részvény és kötvény – tengeren túli és európai egyaránt –, valamint biztonsági elemként állampapír is. És természetesen arany.

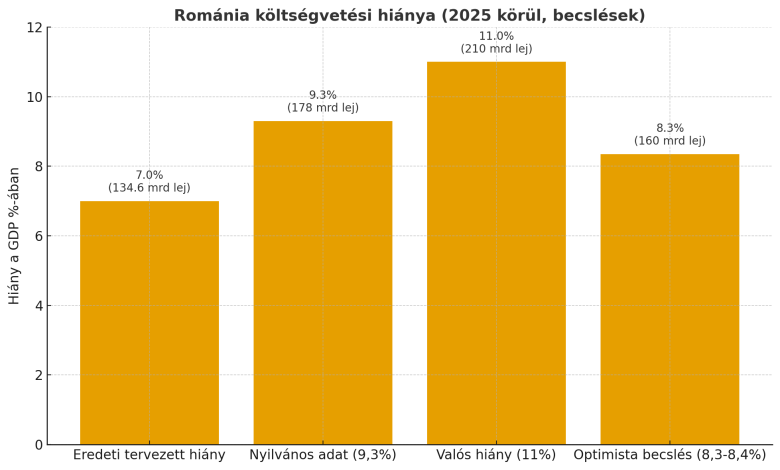

A Bolojan-kormány, sőt Ilie Bolojan miniszterelnök is túlélte a vasárnap leszavazott négy bizalmatlansági indítványt. A helyzet súlyosabb, mint gondolnánk, miután kiderült, hogy a költségvetési hiány jóval magasabb az ismert 9,3 százal&eacut

A portál ezen funkcióinak használatához el kell fogadnia a sütiket.