HIRDETÉS

A korábbi tervek alapján, de kisebb bevonni szánt összeggel újra nekivág a tőzsdei bevezetésnek a magyar fapados légitársaság, a Wizz Air. A budapesti Napi Gazdaság című napilapnak nyilatkozó elemzők szerint a légitársaság jó időben, jó helyen dobja piacra papírjait. A Wizz Air likviditása sokat javult az elmúlt időszakban, ennek ellenére a korábban tervezett 200 millió euró helyett legkevesebb 300 millió eurót tervez bevonni elsődleges részvénykibocsátása során – írja piaci információkra hivatkozva a Reuters. A londoni tőzsdének már benyújtották a szándéknyilatkozatot, amit a következő hetekben le kell zárni, a tényleges bevezetésre pedig az első negyedév végéig kerülhet sor. A tulajdonosok a társaság körülbelül 20 százalékát dobják piacra, egyelőre azonban nem tisztázott, milyen arányban válnak meg részesedéseiktől, ahogy azt sem lehet még tudni, mekkora lesz a másodlagos értékesítés.

Az soha sem volt kérdés, hogy a cég a londoni tőzsdén akar megmérettetni, leginkább azért, mert ott jegyzik a Wizz Air fő riválisainak részvényeit, emellett pedig megfelelő likviditás áll rendelkezésre. A cég arra számít, hogy a friss tőkének köszönhetően tovább erősödik a cég pénzügyi stabilitása, így például olcsóbban juthatnak hitelekhez. Európában a szektoron belül elsősorban a fapadosok, köztük a Ryanair és az EasyJet szerepelnek jól a tőzsdén, a hagyományos társaságok – az Air France-KLM vagy a Lufthansa – árfolyamán ugyanis jelentős nyomás van. Ennek hátterében egyrészt a folyamatos sztrájkok, másrészt a fapados társaságok által támasztott nagy verseny áll.

A szektor kedvező kilátásait az elemzői vélemények is jól tükrözik, a célárak egy-két hónap alatt nagyot emelkedtek, többnyire erős vételi ajánlás mellett. Az EasyJet esetében tavaly nyáron még 16–18 font között szóródtak a célárak, decemberben a sáv 18–19-ig csúszott fel, januárban pedig a csúcsérték már a 22,1 fontot is meghaladta. Hasonló a helyzet a Ryanair esetében is: a célárak a tavaly nyáron 8–8,50 euró között szóródtak, a legfrissebb, februári ajánlásokban az átlagár felülsúlyozás mellett már 12,70 euró. Az EasyJet részvénye augusztusban 12,28 fonton forgott Londonban, tegnap már 17,67-es árfolyamon jegyezték, de január végén 18,76-on is járt. A Ryanair ebben az időszakban 6,61 euróról 9,88 euróra drágult.

A Wizz Air ársávja más szempontból is elfogadhatónak tűnik, fontos ugyanis, hogy a papír ne legyen túl olcsó, azaz ne váljon pennys részvénnyé, de elérhető maradjon a kisbefektetők számára is. Az amerikai piacon például az 5–10 dollár alatti részvényeket nem szeretik, mivel azok nem illenek több alap befektetési stratégiájába sem. A magyar piac azonban aligha kap majd az IPO-ból, ennél sokkal nagyobb kibocsátások során sem jutott Budapestre a részvényekből. Ez láthatóan nem is fontos a tulajdonosnak, hiszen elsősorban az intézményi befektetőket szeretnék elérni, gesztusra a piacválasztás után pedig nem érdemes számítani.

A Wizz Air tavalyi eredményéről egyelőre keveset tudni. A londoni tőzsde honlapján fellelhető szándéknyilatkozatból kiderül, hogy a Wizz Air a tárgyidőszak árbevételi sora 22 százalékos bővülés mellett 992 millió eurót mutat, 18 százalékkal több, 12,7 millió utas mellett. Tárgyidőszakban az árbevétel 23,5 százalékkal, 727 millió euróra nőtt, a nettó profit 158 millió euró lett, 44,5 százalékkal több, mint egy évvel korábban. Az utasszám ez idő alatt 17,6 százalékkal, 8,8 millióra ugrott.

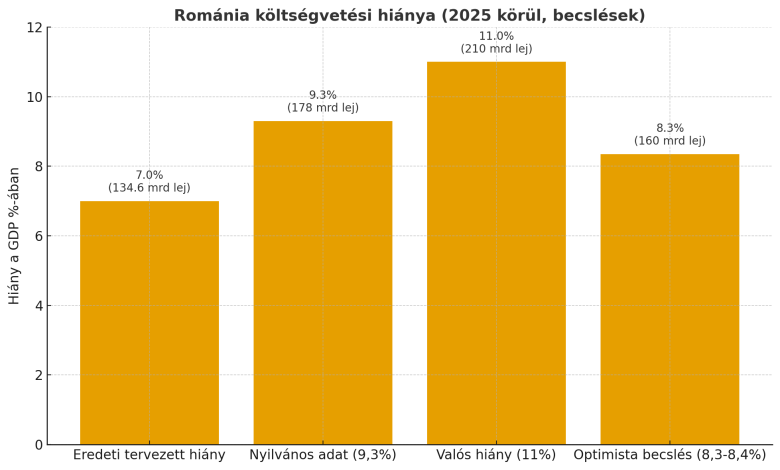

A Bolojan-kormány, sőt Ilie Bolojan miniszterelnök is túlélte a vasárnap leszavazott négy bizalmatlansági indítványt. A helyzet súlyosabb, mint gondolnánk, miután kiderült, hogy a költségvetési hiány jóval magasabb az ismert 9,3 százal&eacut

A portál ezen funkcióinak használatához el kell fogadnia a sütiket.