HIRDETÉS

Vitatott módszereket kezdtek alkalmazni az elmúlt időszakban a romániai gépjármű felelősség-biztosítók (kgfb). Az autótulajdonosok arról panaszkodnak, hogy érvényes szerződésük ellenére a keletkezett kár töredékét fizetik a társaságok, a balesetes autókat pedig csak a biztosító által kijelölt szervizekben lehet javíttatni, ahol rendszerint heteket kell várni az alkatrészekre, és az elvégzett munka minősége is kétséges. A jelenség újabb csapást mért a válság által meggyengített márkakereskedőkre is, az úgynevezett after sales üzletág padlóra került, miután a biztosítók egyre másra mondják fel korábbi szerződéseiket, arra hivatkozva, hogy a márkaszervizek irreálisan magas árakat alkalmaznak. A szervizek kétségbeesett harca érthető, ha figyelembe vesszük, hogy a biztosítótársaságok éves szinten több száz millió eurót hagynak az autójavító műhelyekben, de az is tény, hogy a márkaszervizek és a független szerelők által alkalmazott árak között jelentős a különbség.

A biztosítók azzal védekeznek, hogy kárérték és a biztosítások ára közti különbség egyre nő, egyrészt folyamatosan drágulnak az alkatrészek és emelkednek a munkadíjak, másrészt a konkurenciaharcok miatt a biztosítási kötvények ára nem emelhető. A biztosítók azt is kihasználják, hogy az ügyfelek jelentős része nem olvassa el az apró betűs részeket, így nincs tisztában jogaival, noha jogorvoslati lehetősége szinte minden esetben lenne.

Költségkímélő kárrendezés

Az autószervizek két független érdekképviselete az ASSAI és az ACODAREN az elmúlt napokban valóságos hadjáratot indított az ország legnagyobb biztosítója, az Astra ellen, amelyet azzal vádolnak, hogy Romániában módszeresen alábecsüli a gépjárművekben keletkezett kárt, és jogtalan módszert alkalmaz az ügyfelek kártalanítására. Az Astra májusban vezette be új kártérítési rendszerét, amelynek lényege, hogy a társaság a keletkezett kárt felbecsüli és az összeget az ügyfél saját bankszámlájára vagy a biztosító által nyitott kontóra utalja előzetes egyeztetés nélkül. Az ügyfelet sms-ben értesítik, hogy kártalanították, azt követően az eljárást pedig lezártnak tekintik. Nem egyértelmű, hogy az összeget milyen módszer alapján számolják ki, a kártérítési ügyintézés rendkívül átláthatatlan, és miután a megítélt összeg a kár értékének átlagosan mindössze 25-40 százaléka, az autótulajdonosnak nem áll módjában a biztosítási szelvény terhére adott esetben márkaszervizben megjavíttatni járművét – állítják a márkaszervizesek. Az ügyben a Pénzügyi Szervezetek Felügyelete is vizsgálatot indított, az ügy tisztázására szólította fel a biztosítót. A jogszabályok szerint ugyanis a károsultnak be kell nyújtania igényét a biztosítóhoz, amely a kárfelmérést követően ajánlatot tesz a kártérítés összegéről.

„Május óta az Astra négyezer esetben fizetett készpénzben kártalanítást 3 millió eurót meghaladó összértékben, és mindössze az ügyfelek 5 százaléka vitatta a kárérték összegét” – mondta el lapunknak Liviu Stoicescu, az Astra igazgatótanácsának tagja. A biztosító szakemberei felmérik a keletkezett kárt, a szükséges alkatrészek árát azonban a piac 85 százalékát lefedő forgalmazói adatok alapján térítik meg, az összeget pedig három napon belül utalják. A társaság szerint az ügyfeleknek az összeg átutalását követően is módjukban áll jogorvoslatot kérni, ha számlákkal igazolják, hogy a jármű javítása többe került az előzetes becslésnél, állítja Stoicescu, aki szerint vitatott összegeknél is legfeljebb 10-15 százalékos a különbség, nem pedig 50-60 százalék, ahogy a vádak szólnak. Érthető hát, ha az autótulajdonos nem a drága márkaszervizt választja, inkább az utcavégi garázsszervizbe viszi autóját, hisz így talán még némi pénz is marad a zsebében. Stoicescu szerint a vádakat az generálja, hogy egyes márkaszervizek elesnek az Astra által éves szinten kártérítésként kifizetett 80 millió euró jelentős részétől.

Etikátlan módszerek

Más biztosítók eltérő módszereket alkalmaznak, kizárólagos szerződést kötnek egy-két független autószervizzel, ott javíttatják ügyfeleik járműveit márkától függetlenül – mondta el lapunknak Mezei János, a Volkswageneket és Audikat forgalmazó kolozsvári Autoworld ügyvezetője. Az eladási adatok szerint az ország második legnagyobb Volkswagen-márkakereskedése tavaly több mint tíz biztosítóval állt kapcsolatban, idén azonban csak három társasággal kötöttek szerződést, aminek következtében a szervizmunkák volumene 50-60 százalékkal csökkent.

Egyre elterjedtebbé válik, hogy a biztosítók már az autó javításához szükséges – többnyire utángyártott – alkatrészeket is maguk szerzik be licit útján, független vagy akár külföldi forgalmazóktól. Ennek következtében a károsultaknak akár heteket, nem ritkán hónapokat kell várniuk járműveik javítására, és az elvégzett munka minősége is kifogásolható. Mezei szerint a jelenség a felsőbb autókategóriákban csak azért nem jellemző, mert a független szervizek többsége nem rendelkezik megfelelő technikai háttérrel egy Audi, Mercedes vagy más luxusautó megjavításához.

Piaci pletykák szerint általános jelenség, hogy a kárfelmérőknek a menedzsment utasításba adja: legkevesebb 20-30 százalékkal becsüljék alá a kárt, abban bízva, hogy az ügyfelek többsége úgysem vitatja az összeget, nincs türelme kivárni a nehézkes ügyintézést, adott esetben az elhúzódó pereskedést, inkább elfogadja a felajánlott összeget és az első szerelőnél megjavíttatja autóját, annak ellenére, hogy saját zsebéből kénytelen fizetni a különbözetet. Ha tíz esetben egyszer működik is a dolog, éves szinten több tízezer eurót spórolhat a biztosító.

Növekvő kárigények

A legnagyobb érvágást azonban nem is a gépjárművek javítása ejti a biztosítókon, lényegesebb összegeket kénytelenek ugyanis kifizetni személyi sérülések esetén és nem vagyoni kártérítés címén. Az év első öt hónapjában a társaságok 34 millió eurót fizettek kgfb biztosítások terhére a balesetben sérült ruházat, ékszerek, gyógyszerköltség, ápolás, elmaradt haszonként a jövedelemkiesés és egyéb követelésekre, a legnagyobb kártérítést, 2 millió eurót az Astra fizette egyetlen biztosítottnak, az Omniasignél és a Carpaticánal 500 ezer eurós volt a legnagyobb kifizetett összeg. Alegnagyobb kártérítéseket rendszerint külföldön történt balesetek esetében fizetik a társaságok, a vendégmunkásoknak köszönhetően ugyanis jelentős azon autók száma, amelyeket Romániában jegyeztek be és biztosítottak, de külföldön használják.

A kártalanítások összege jelentősen megnőtt az elmúlt években, miután a szerződőkben egyre inkább tudatosul, hogy a kgfb nem csak az autó megjavítását állja, hanem a balesetben keletkezett nem anyagi károkat is téríti. Négy évvel ezelőtt a követelések 3-4 százaléka irányult személyi vagy nem anyagi kártérítésre, idén ez az arány 18 százalékra emelkedett. Gondot jelent az is, hogy a jogszabályok nem rögzítik pontosan a különböző káreseményekért járó összegeket, csak egy felső küszöböt állapítanak meg, amely jelenleg 5 millió euró. Nem véletlen hát, hogy a személyi sérülésekkel járó balesetek 50 százalékánál a bíróságok döntenek a kárrendezésről és annak mértékéről – átlagosan 2–4 évig tartó pereskedés után.

Lenne megoldás

A biztosítók, ügyfeleik és a szervizek közötti harc egyik oka, hogy a balesetet szenvedett autóst nem saját biztosítója, hanem a kárt okozó kgfb kötvényének terhére kártalanítják, a biztosítottnak pedig nem érdeke odafigyelni arra, hogy a választott partner miként szolgáltat, hiszen a másik autóban keletkezett kár rendezése nem neki „fáj”. Emiatt a polgár kizárólag az ár alapján dönt a kgfb-ről, amelyet egyfajta adónak érez, és nem törődik a kínált szolgáltatás minőségével. Kellemetlen élményben legfeljebb akkor lesz része, ha ő a kárvallott, és egy idegen biztosító gyakorlatával kell megküzdenie a kártérítésért.

A szakma évek óta tervezi a kgfb-piac átszabását. Az elképzelések szerint a dolog úgy működne, mint egy casco-biztosítás: az ügyfél kárigényét a saját kötvénye terhére rendeznék, az elszámolást pedig egymás között bonyolítanák a pénzintézetek. Az új rendszer csökkentené a kártalanítás határidejét is, miután az ügyfélnek a saját biztosítótársaságával kell majd megegyeznie, nem pedig egy olyan pénzintézettel, amelyhez addig semmi köze nem volt. A javuló szolgáltatásokért azonban borítékolhatóan lényegesen többet kell majd fizetni.

Növekvő piac

A pénzügyi felügyelet szerint a kötelező biztosítások piaca 2012-ben 17 százalékkal nőtt Romániában, a társaságok árbevétele meghaladta az 502 millió eurót, kártérítésként pedig 426 millió eurót fizettek ki. A továbbra is veszteséges cascoágazat eközben 47 százalékra zsugorodott. A legnagyobb romániai biztosító az Astra, majd az Euroins, a Carpatica Asig, az Asirom és az Omniasig következik.

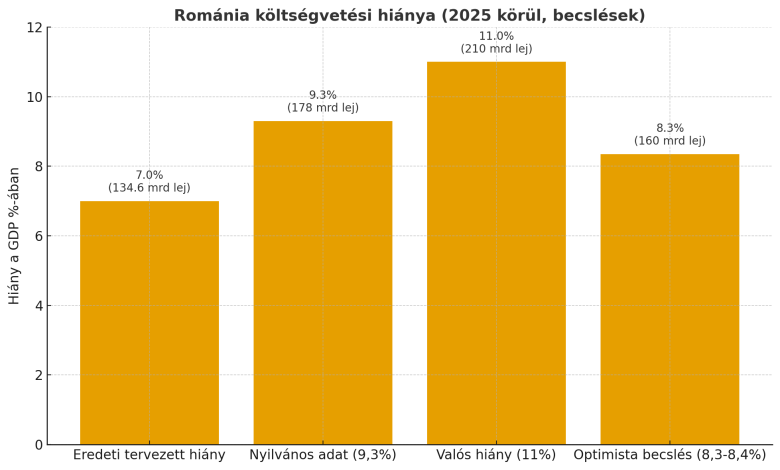

A Bolojan-kormány, sőt Ilie Bolojan miniszterelnök is túlélte a vasárnap leszavazott négy bizalmatlansági indítványt. A helyzet súlyosabb, mint gondolnánk, miután kiderült, hogy a költségvetési hiány jóval magasabb az ismert 9,3 százal&eacut

A portál ezen funkcióinak használatához el kell fogadnia a sütiket.