HIRDETÉS

Többszöri halasztás után napokon belül megkezdődik a Nuclearelectrica részvényeinek előjegyzése – ígérte immár sokadszorra az állami energetikai vállatok privatizálását felügyelő kormánybiztos, Gabriel Dumitraşcu. A cernavodai atomerőművet (alsó képünkön) üzemeltető vállalat 10 százalékos részvénycsomagjáért 64–86 millió euró közötti összeget vár a kormány, de az ország egyik legértékesebb vállalatának IPO-ját (elsődleges részvénykibocsátás) lélegzetvisszafojtva várják a romániai befektetők is, hiszen egymilliárd euróval növelné a bukaresti tőzsde (BVB) kapitalizációját és több százezer euróval a napi forgalmat. A román börzén öt éve nem jegyeztek IPO-t, a csökkenő forgalom miatt több brókerház kivonult Romániából, a befektetési alapoknak – köztük az 5,9 millió ügyféllel rendelkező nyugdíjkasszáknak – gyakorlatilag nincs mibe befektetniük. A BVB-n jegyzett 72 vállalat kapitalizációja 12,29 milliárd euró, a közkézen forgó papírok értéke azonban alig 3,18 milliárd euró, így nem csoda, hogy a befektetők száma öt év alatt mintegy 10 ezerrel zsugorodott.

Csakhogy a Nuclearelectrica IPO-jának sikere sem biztos, a fukusimai katasztrófa óta a befektetők idegenkednek az atomenergiától. Az is bizalmatlanságot szülhet, hogy a kormány nem talál partnereket az erőmű 3-as és 4-es blokkjának megépítésére, miután a 2007-ben elindított projektből 2010-ben váratlanul kiszállt a CEZ, az RWE, az Iberdrola és a GDF Suez is. Néhány hete Victor Ponta kormányfő kijelentette: hajlandó lenne a két új reaktor építését végző cég 100 százalékát átengedni egy esetleges befektetőnek, konkrét érdeklődő azonban továbbra sincs, noha állítólag egy kínai befektetőcsoport puhatolózott a minisztériumban.

Nincs vevő az Oltchimre

A Nuclearelectrica azonban csak az első a sorban, az IMF nyomására Bukarest újabb ígéretet tett arra, hogy még idén több állami cég kisebbségi csomagját – köztük a Romgaz 15, a Hidroelectrica 10, az Oltenia energetikai holding 15 és az Electrica 10 százalékát – is piacra dobja.

„Az IPO-k sok külföldi befektetőt vonzhatnak Bukarestbe, rövid távon a BVB válhat az új lehetőségeket kereső tőke célpontjává” – írta elemzésében Peter Lelam Hakansson, az East Capital vagyonkezelő cég alapító-partnere. A szakértő a javuló makrogazdasági környezet mellett a kormány hatákony korrupcióellenes fellépését, valamint az IMF biztonsági hálóját is kiemelte, mindezt alátámasztva az év eleji Transgaz (TGN)-rábocsátás sikerével. Az optimista elemzéssel azonban kevesen értenek egyet. A brókerek többségét nem győzi meg a törékeny, kizárólag a mezőgazdaságra támaszkodó, várhatóan 2 százalék körüli GDP-növekedés. De az újabb nemzetközi hitelmegállapodás sem garancia arra, hogy Bukarest ez alkalommal tényleg megvalósítja a 2009 óta folyamatosan halogatott privatizációs akciótervét. A Traian Băsescu és Victor Ponta közötti feszültség bármikor újabb belpolitikai háborúhoz vezethet, de a küszöbön álló – becslések szerint legkevesebb 8 ezer fő elbocsátásával járó – vállalati átszervezések is okozhatnak kellemetlen meglepetéseket.

A politikai vezetés kettős játékot űz: egyfelől igyekszik annak látszatát kelteni, hogy törekszik az IMF kérésének eleget tenni, noha egyelőre nem meri felvállalni a tömeges elbocsátásokkal járó vállalati átszervezéseket, miközben a jövedelmező cégeket sem szívesen kótyavetyélné el. A befektetők azonban érthető módon nem tolonganak a veszteséges vállalatokért, példa erre az Oltchim tavaly botrányos kudarcba fulladt privatizációs kísérlete, de a mintegy 570 millió lejes adósságot felhalmozó, több mint 3 ezer fő elbocsátására készülő postára sem érkezett értékelhető ajánlat. Mint ahogy egyetlen befektető érdeklődését sem keltette fel korábban a szintén súlyosan veszteséges Tarom légitársaság sem. A kormány ezért tavaly novemberben szakemberekre váltotta a korábbi menedzsmentet, aminek eredménye, hogy az év első hat hónapjában a román nemzeti légitársaság bevétele 7 százalékkal, 121 millió euróra emelkedett, és már csak 14,3 millió euró veszteséget termelt. A vasúttársaság árufuvarozó részlege (CFR Marfă) 51 százalékának eladása is politikai botránnyá fajult, és továbbra is sok a kérdőjel.

Nem minden arany

A jelentős profitot termelő cégek sem feltétlenül vonzók a befektetőknek. A kormány ugyanis tudatosan kisebbségi, 10-15 százalékos csomagokat dob piacra, hogy megtarthassa a vállalatok feletti ellenőrzést, azaz a politikai vagy egyéb érdekek alapján kinevezett vezetést. A kormány által sikeresnek kikiáltott év eleji Transgaz (TGN)-rábocsátás csupán félig-meddig nevezhető eredményesnek, a részvényeket csak jelentős kedvezménnyel, átlagosan 179 lejért sikerült értékesíteni (1 euró = 4,42 lej), a tőzsdei árfolyamnál 9 százalékkal kevesebbért. Így a 15 százalékos csomagért a várt 90 millió euró helyett csak 72 millió folyt be a kasszába.

Érdeklődés hiányában 2011-ben kudarcba fulladt az egymilliárd eurós profitot termelő Petromban birtokolt mintegy 10 százalékos állami csomag értékesítése is, noha a részvényenkénti árat a piaci árfolyamnál 2,6 százalékkal alacsonyabb, 0,370-es szinten határozták meg. Végül azonban Bukarest mégiscsak jól járt: az OMV többségi tulajdonában lévő vállalat ugyanis nem sokkal később bejelentette, hogy hatalmas gázmezőkre bukkant a Fekete-tengerben. A privatizálást ezért nem is erőltették tovább, a magas profit azonban szúrta Bukarest szemét, így drasztikusan megemelték a bányajáradékokat, és kartellgyanú miatt meg is büntették a vállalatot. A TGN és a Petrom is jó passzban van, nyereséget termelnek, a következő években azonban mindkét vállalat jelentős beruházásokra kényszerül a gázvezetékek kiépítése nyomán, az energiahordozók kitermelésére pedig több száz millió eurót kell fordítaniuk, így a részvényeseknek aligha érdemes számolniuk osztalékkal.

Időközben ismét napirendre került a görög OTE többségi tulajdonában lévő, tavaly 11,4 százalékkal alacsonyabb, 71,6 millió eurós EBIDTA-eredményt elért Romtelecom 45,99 százalékos állami részesedésének eladása is. Ezzel kapcsolatban Michael Camasz, az OTE elnök-vezérigazgatója csak annyit mondott: Bukarest 2005 óta gyakorlatilag évente bejelenti, hogy megválik részesedésétől, az anyacég ezért érdeklődve figyeli az idei fejleményeket.

Talán a Hidroelectrica esetében döntött a legjobban a kormány: a 2012 júniusában kihirdetett, és egy évig tartó csődvédelem alatt megszabadult 4,4 milliárd lejes adósságot okozó hátrányos szerződésektől, és az év első hat hónapjában már 481 millió lejes profitot tudott felmutatni. Az adósságállomány törlesztése, a folyamatban lévő jogi procedúrák lezárása, azaz a cég kifehérítése azonban még időbe telik, így a vállalat legfeljebb a jövő év végén mérettetheti meg magát a befektetők előtt.

Az ország talán legnagyobb állami vállalata, a Romgaz 600 millió euróra értékelt 10 százalékos csomagjának értékesítését már nem bízná a véletlenre Bukarest, ezért egyszerre dobnák piacra a részvényeket Londonban vagy Varsóban, illetve Bukarestben. Ennek azonban kevésbé örülnek a helyi befektetők, a lépéssel ugyanis éppen a régóta várt nagybefektetőket tartanák távol a BVB-től.

Bukdácsoló kárpótlás

Az állami cégek többségében kisebbségi tulajdonos kárpótlási alap, a Fondul Proprietatea (FP) részvényesei is egyre vehemensebben követelik a privatizációs folyamat beindítását, az IMF-nek tett újabb kormányígéretek az alap tőzsdei árfolyamát 0,7 lejes csúcsra repítették – rövid időre. Az FP-t 2005-ben állami vagyon apportálásával azzal a céllal hozták létre, hogy kárpótolják azokat a személyeket, akiknek ingatlanjait a szocializmus időszaka alatt államosították, ám a vagyontárgy visszaadása már nem lehetséges. A 2011 végén tőzsdére vitt alapban az állami részesedés hamar nullára csökkent, idén július végén a részvények 56,51 százaléka külföldi intézményi befektetők, köztük az Elliott Associates és a City of London kezében volt, a többin kisrészvényesek osztoztak. Az alaptól igen sokat vártak a befektetők, a jelentős portfólió mellett az is vonzotta a külföldieket, hogy az alap kezelését a világhírű Mark Mobius vezette Franklin Templeton Investmentsre bízták. Az alapkezelő azonban tehetetlennek bizonyult a bukaresti bürokráciával szemben, a beígért privatizációk elmaradtak, és így – noha az egy részvényre jutó nettó eszközérték 1,1 lej – a tőzsdei árfolyam évek óta a 0,5-0,6-os szinten bukdácsol.

Rossz hír a Templetonnak és az FP részvényeseinek, hogy a nemrég napvilágot látott piaci pletykák szerint a privatizációs tervek idén sem valósulnak meg. Bukarest ugyanis, kihasználva a szíriai konfliktus okozta piaci pánikot, vélhetően újabb halasztásért folyamodik az IMF-hez, a Reuters hírügynökség pedig már tudni véli, hogy a folyamat leghamarabb 2014 nyarán indulhat el.

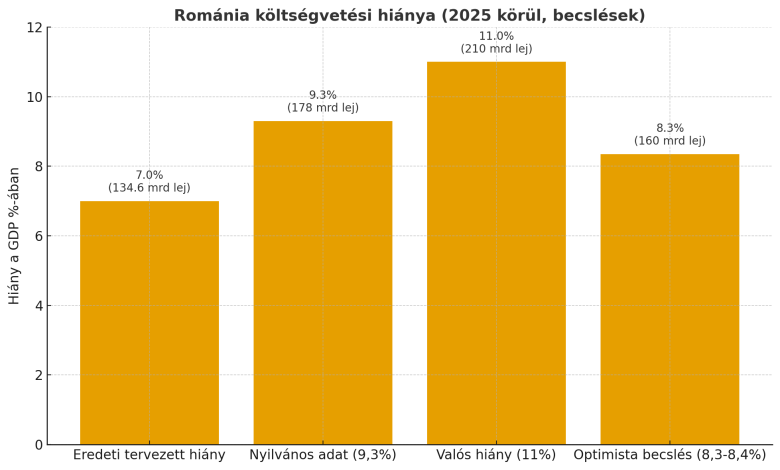

A Bolojan-kormány, sőt Ilie Bolojan miniszterelnök is túlélte a vasárnap leszavazott négy bizalmatlansági indítványt. A helyzet súlyosabb, mint gondolnánk, miután kiderült, hogy a költségvetési hiány jóval magasabb az ismert 9,3 százal&eacut

A portál ezen funkcióinak használatához el kell fogadnia a sütiket.