HIRDETÉS

A svájci wir helyi számlapénzrendszer az egyik legrégebbi, 1934 óta szerepel a formális bankrendszerrel való elszámolásban, de attól független saját valutakóddal (CHW). Az ugyancsak 1934 óta működő WIR Bank és a hozzá kapcsolódó pénzhelyettesítő helyi kiegészítő fizetőeszköz, a wir, eredetileg 16 taggal indult az 1929-es világválság után. A rendszer a vásárlóerő megteremtését teszi lehetővé saját kibocsátású pénzhelyettesítővel, amit egy 60 ezer résztvevőből álló nemzeti üzleti kör biztosít. A wir körforgása a wir beruházási hitel folyósításával indul – amely svájci frank hitelből és wir hitelből álló kombinált konstrukció is lehet – építési, felújítási projektekre, ingatlanvásárlási, illetve bármilyen egyéb szolgáltatás céljaira használhatók fel. A cégek eladásaik, készpénzáramlásuk és profitjuknövelése érdekében használják. A 10 százalékos pluszforgalom eladásaiból a haszon 70 százaléka készpénzben, 30 százaléka wirben képződik.

Büntetőbélyeg nélkül

A bajor Chiemsee tóvidékről elnevezett chiemgauer akkor vált valódi és elfogadott regionális pénzeszközzé, amikor a globális gazdaság diadalmaskodott. „Esélytelenek vagyunk az óriásvállalatokkal szemben, egyre több kisebb vállalkozás lehetetlenül el, és emiatt nemcsak a munkahelyek, hanem a közösségi szellem is eltűnik.” Az ismerős kijelentés a Prien am Chiemsee nevű, tízezer lakosú németországi város honlapján (www.prien.de) szerepel. Egy helyi tanár, Christian Gelleri és barátai első régiómegváltó kísérletei ugyan zátonyra futottak, második nekifutásra papírpénzt bocsátottak ki saját munkahelyükön, meggyőzték kollégáikat és a helyi cégeket a papír értékállóságáról, és az évek során egyre többen beszállnak a játékba.

Miért menjek vásárolni a regionális valutával, ha ezt euróval vagy más módon is megtehetem? – merülhet fel joggal a kérdés. Gelleri és barátai egyre több embert tudtak meggyőzni arról, hogy a helyi pénzzel a helyi vállalkozókat segítik, vagyis az alpesi régióban élő embereket és a munkahelyek megtartását. A chiemgauernek nevezett utalvány – amellyel éppúgy lehet vásárolni, mint az euróval – egyfajta másként gondolkodást eredményezett. Például: akinek a kezébe adom, arra gondol, hogy ezt a pénzt nekem itt, a régióban kell elköltenem, a játékszabályokhoz kell tartanom magam. Amikor ő is vásárol valamit, a pénz új gazdája ugyanígy gondolkodik, és ez az egész rendszerre kihat. Kialakult a háló, amely együttműködésre ösztökéli az embereket, hogy megváltoztassák a világot a saját elgondolásuk szerint. Így vált a chiemgauer valóságos közösségépítő-teremtő eszközzé.

Egy pénzkibocsátó közhasznú társaságnál egy euróért egy chiemgauert lehet venni – létezik 1, 2, 5, 10, 20 és 50 egységnyi bankó –, a befizetett pénz pedig fedezetként a helyi bankban kamatozik. Induláskor csak 20 merész vállalkozó akadt, és az éves forgalom 70 000 chiemgauer volt. Ez mostanra 600 vállalkozóval 3 millió chiemgauernyi forgalommá (3,5 millió euró) nőtte ki magát. A pénzt továbbadhatják, vagy euróra visszacserélhetik az egyesületnél. Mivel a pénz csak akkor töltheti be gazdaságélénkítő szerepét, ha minél gyorsabban forog, azt találták ki, hogy negyedévente az értékpapír két százalékot veszít az értékéből. A bankó élettartamát bélyeggel lehet meghosszabbítani, ami egy évben nyolc százalékot jelent. A „büntetőbélyeg” – amelynek bevételeiből „önkéntes adóként” szintén részben helyi egyesületeket támogatnak – arra ösztönzi a vállalkozókat, hogy a chiemgauert a régió határain belül vásárlásra, ne pedig spekulációra használják fel. A rendszer elfogadottságát számok bizonyítják: az első évben a chiemgauer 90 százalékát váltották vissza euróra, a másodikban 60, a harmadikban 50 százalékát – de a negyedik esztendőben már csak 35 százalékát.

Regionális valutavirágzás

Minőségi előrelépést jelentett 2007-ben az elektronikus elszámolás bevezetése regiocard néven. Kiderült, hogy ily módon azokat a nagyobb cégeket is be lehet vonni, amelyek soha nem fizetnek egymásnak készpénzzel. Az iskolai próbálkozás pedig annyira megnyerte a helyi hatóságok tetszését, hogy takarékszövetkezetek is beszálltak. A német Bundesbank őrei is szemügyre vették a fura bajorok kísérletét, és arra jutottak, hogy a chiemgauer nem veszélyezteti az európai pénz egyeduralmát. Még akkor sem, ha ezerszer ennyi helyi pénzt adnának ki.

A szakértők szerint a jövőben több regionális valutát fognak létrehozni Európában, és ezek tömege is nő. A chiemgauer hatására a szomszédos régiók is hasonló kezdeményezéssel próbálkoznak: megjelent az edertaler, a sterntaler és a donautaler. Berlin egyik kerülete is bízik a régiós pénzek jövőjében, és hamarosan prenzlauert dob piacra. Alsó-Ausztriában a gazdasági minisztérium segítségével a waldviertler nevű helyi pénzzel próbálkoznak.

Kékfrank és korona

2010. május 7-étől soproni kékfrank néven pénzhelyettesítő papírutalványt indítottak útjára a Sopron környéki cégek. A gazdaságélénkítési célt szolgáló elképzelés szerint a kékfrankot kibocsátó szövetkezet tagjai kékfrankkal fizetnek egymás között, így a pénzük a bankban kamatozhat, s mivel elsősorban a régióban népszerű az utalvány, így annak használata a helyi gazdaságot erősíti. A kékfrank kibocsátója, a Ha-Mi Összefogunk Európai Szövetkezet, 2010. május 7-én történt meg az első hivatalos átváltás, és azóta folyamatosan nő a forgalomban lévő kékfrank-utalványok száma. Míg a 2009-es induláskor 381 elfogadóhelyen lehetett használni, addig ma már 800 cégpartnere van a kezdeményezésnek. A hagyományos pénz és a helyi pénz, a soproni kékfrank esetében az átváltási arányt 1:1-ben határozták meg.

Balatoni korona néven helyi pénzt vezettek be 2012 márciusában Veszprémben és térségében is. Az első helyi fizetőeszköz, amelyet hét önkormányzat alapított a Veszprém megyei iparkamarával és a Kinizsi Bankkal közösen. A kibocsátó Balatoni Koron Zrt.-nek jelenleg 200 szerződött partnere van, ami önmagában is milliós nagyságrendet jelent. Legutóbb két önkormányzat tízmillió forint értékben adott alkalmazottainak koronát.

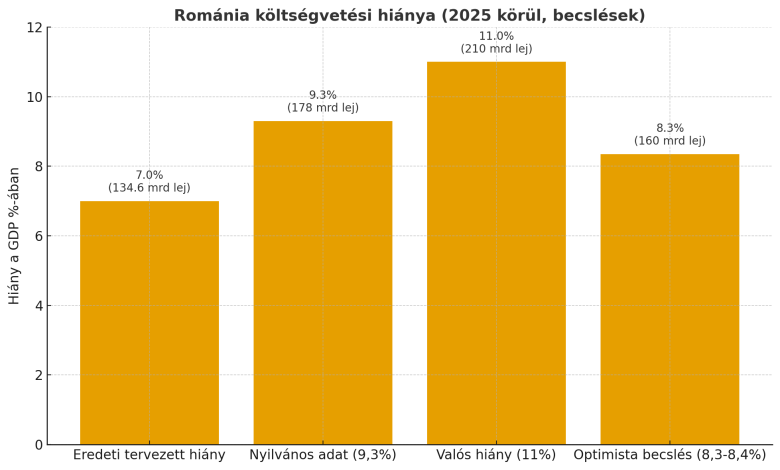

A Bolojan-kormány, sőt Ilie Bolojan miniszterelnök is túlélte a vasárnap leszavazott négy bizalmatlansági indítványt. A helyzet súlyosabb, mint gondolnánk, miután kiderült, hogy a költségvetési hiány jóval magasabb az ismert 9,3 százal&eacut

A portál ezen funkcióinak használatához el kell fogadnia a sütiket.