HIRDETÉS

Várhatóan átlag alatti év lesz 2014 a világgazdasági növekedés szempontjából, de jövőre már jobbak a kilátások – ezt jósolta Londonban ismertetett globális előrejelzésében a Moody’s Investors Service. A hitelminősítő és gazdaságelemző csoportjának új prognózisa szerint az idén 2,8 százalék körüli növekedés várható a világgazdaságban, míg 2015-re már 3,2 százalékos globális GDP-bővüléssel számol.

Az amerikai gazdaságban a cég 2014-ben 2 százalékos, 2015-ben 3 százalékos növekedést valószínűsít. Megvan azonban az érdemi kockázata annak, hogy az amerikai gazdaság középtávú növekedési potenciálját a piac túlbecsüli, tekintettel az elmúlt öt év lanyha növekedési ütemeire. Ha az amerikai gazdaság középtávú növekedése valamelyest elmarad a várakozásoktól, a befektetők valószínűleg fokozatosan átértékelik az amerikai eszközöktől várt potenciális megtérülést, de valószínűtlen az ebből eredő olyan mértékű piaci korrekció, amely destabilizálná a globális növekedést. A Moody’s szerint a világgazdasági erőcentrumok közül változatlanul az euróövezetben a leggyengébb a lendület, idén 1 százalékos, jövőre 1,5 százalékos – vagyis a globális átlag felénél is jóval lassabb – éves növekedési ütemeket várnak a valutaunióban. A tartósan alacsony ütemű euróövezeti növekedés azzal a kockázattal is jár, hogy a valutaunióban megreked az igen gyenge infláció.

Más nagy londoni házak komoly deflációs veszélyt is látnak az euróövezetben. A Capital Economics helyzetértékelése kimutatja: az átlagos euróövezeti órabérköltségek az idei első negyedévben mindössze 0,9 százalékkal nőttek éves összevetésben, ami 1999 óta a legalacsonyabb 12 havi növekedési ütem volt. Mivel az euróövezeti munkatermelékenység ez idő alatt 0,8 százalékkal nőtt éves összevetésben, az egységnyi termékértékre jutó munkaköltség-növekedés alig 0,1 százalék volt éves szinten.

A Fitch Ratings hitelminősítő alapeseti forgatókönyve: az euróövezetben nagyon alacsony inflációval jellemzett időszak következik, de az elhúzódó deflációt az eurójegybank (EKB) monetáris intézkedései és a jól rögzített hosszabb távú inflációs várakozások révén sikerül elkerülni. A defláció ennek ellenére tényleges kockázat, mivel az éves inflációs ütem az euróövezeti gazdaságokban 2 százalék alatt jár, és immár másfél éve csökken. Az EKB legutóbbi intézkedéseinek hatásai bizonytalanok, ráadásul nem is lehet megelőző jellegűeknek tekinteni, mivel az infláció és a maginfláció is már régóta a jegybank 2 százalékos célja alatt van. Az elhúzódó defláció súlyos károkat okozna az euróövezetben, mivel felhajtaná a reálkamatokat, az adósságállomány reálértékét és a reálértéken számolt adósságszolgálati költségeket az állami és a magánszektorban, és megnehezítené a valutauniós periféria gazdaságainak a versenyképesség helyreállítását a bérek csökkentése nélkül.

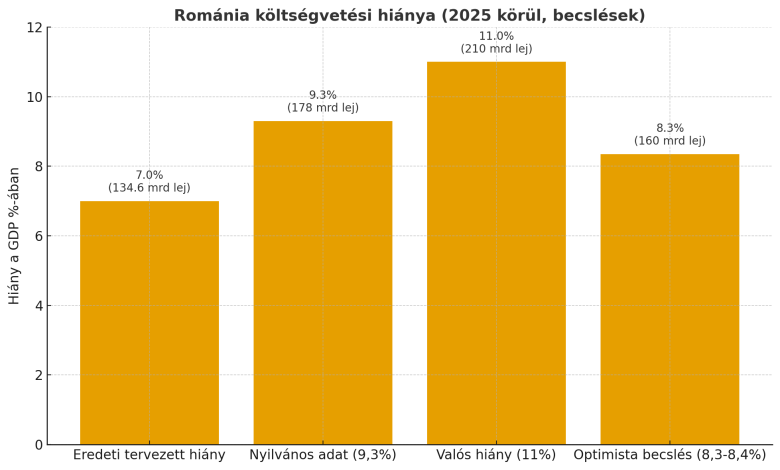

A Bolojan-kormány, sőt Ilie Bolojan miniszterelnök is túlélte a vasárnap leszavazott négy bizalmatlansági indítványt. A helyzet súlyosabb, mint gondolnánk, miután kiderült, hogy a költségvetési hiány jóval magasabb az ismert 9,3 százal&eacut

A portál ezen funkcióinak használatához el kell fogadnia a sütiket.