HIRDETÉS

A saját valuta sebezhetősége jelenti középtávon a legnagyobb kockázatot az infláció alakulására nézve a közép-kelet-európai régióban, ahol a fogyasztói árindex csökkenése nem feltétlenül jelenti a vásárlóerő növekedését. A térség országai mindegyikében rekord alacsony inflációt mérnek, tekintélyes mértékben az igen jó mezőgazdasági termésnek köszönhetően, amelynek következtében jelentősen csökkent az alapvető élelmiszerek ára, részben pedig a fogyasztás stagnálása miatt. Az árak zsugorodásának hatását azonban sok esetben semmissé teszi a nemzeti valuta gyengülése, ami azért is különösen fájó a Balkánon – például Romániában, Szerbiában vagy Bulgáriában –, mert a nagyobb értékű ingóságok és az ingatlanok, de még a távközlési szolgáltatások árát is euróban határozzák meg. Holott egyik ország sem euróövezeti tag.

Az sem feltétlenül jó a gazdaságnak, ha túl erős a nemzeti valuta, ez esetben ugyanis hátrány éri az exportőröket, hiszen kevesebb helyi valutát kapnak az euróért, mindez pedig negatív hatással van a termelésre, illetve a kivitelre. Noha több környező országban már defláció fenyeget, a lakosság tervezett vásárlásait, a befektetők pedig beruházásaikat tovább halaszthatják az árak további csökkenésében bízva. A kereslet zsugorodása is termeléscsökkenést eredményezhet, aminek következtében tovább nő a munkanélküliség, és máris beindul a dominóhatás a gazdaságban.

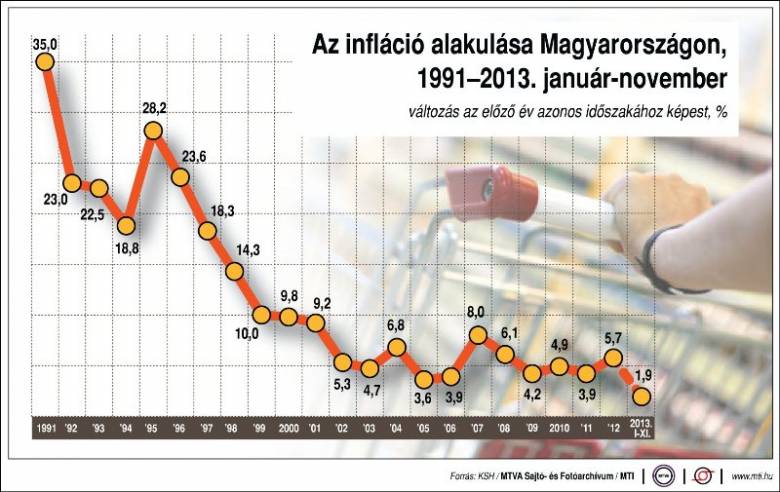

Ezt az érvet igyekszik meglovagolni Bukarest is, amikor a jövő évi, belpolitikai vitát is kiváltó költségvetésben szereplő jövedéki adó emelése mellett kardoskodik. A Román Nemzeti Bank (BNR) előrejelzése szerint az utolsó három hónapban az infláció a harmadik negyedévi 1,9 százalékot követően 1,8 százalékra mérséklődik, az éves mutatót pedig az 1,5 –3,5 százalékos célsávon belül, 1,8 százalékra várják. Az előrejelzések szerint a pénzromlás alacsony üteme kitart a következő években is, 2014-ben az éves ráta legfeljebb 3, az azt követő években 2,5, 2,3 illetve 2,2 százalék lesz. A BNR-nek bőven van még tere a lazításra, a jelenleg 4 százalékon álló alapkamat jövőre két lépcsőben legalább egy százalékkal mérséklődik – vélik az elemzők.

A román jegybank azonban közismerten óvatos, jövőre európarlamenti és államfői választások is lesznek, a belpolitikai feszültségek megrendíthetik a nemzeti valuta stabilitását, a január elsején életbe lépő speciális építményadó pedig a befektetői kedvet törheti derékba. A belső fogyasztás érdemi élénkülésére nincs reális esély, a minimálbér és a közalkalmazotti fizetések emelésének hatását semlegesítik a tervezett adóemelések és az egyre magasabb energiaárak. Az üzemanyagok jövedéki adójának növelését ugyan megvétózta az államfő, a kormánynak azonban sürgősen új tervekkel kell előállnia, hogy megszülethessen a két évre szóló elővigyázatossági IMF-megállapodás.

Szerbia elkerülné Románia sorsát

Nem a pénz miatt van szükség az IMF-re, sokkal inkább azért, hogy Szerbia ne jusson Görögország, Románia vagy Bulgária sorsára – jelentette ki Jorgovanka Tabakovics szerb jegybankelnök. Ki kell küszöbölni az állami bankok meggyengüléséhez, a hatalmas államadóssághoz vezető hibákat, amelyeket az adófizetők pénzén kénytelenek orvosolni a kormányok.

Szerbiában tíz éve nem látott alacsony szintre, 2,2 százalékra zuhant októberben az infláció, miközben az év elején még közel 13 százalék volt. Ennek ellenére a lakosság számára még soha nem volt ilyen nehéz kivárni a következő fizetésnapot. A statisztikák szerint az alapvető létszükségletekhez havi 65 ezer dinárra lenne szükség, miközben több mint 682 ezer munkavállaló ennél kevesebbet keres. A pénzhígulás ütemét a bőséges termés mellett a dinár relatív stabilitása fékezte, köszönhetően a jegybank folyamatos intervencióinak: idén 425 millió eurót adott el, és 435 milliót vásárolt. Mindez érthető, tekintettel arra, hogy a nemzeti valuta egyszázalékos gyengülése 25 milliárd dinárral (317 millió euró), azaz a GDP 0,5 százalékával mélyíti a jelenleg 7 százalékon álló hiányt.

A következő hetekben Tabakovics a dinár jelentős gyengülésére számít, a valutatartalék azonban jelentős, a jegybank pedig szükség esetén nem habozik közbelépni. Az infláció idén 4 százalék alatt tetőzik, és marad is ezen a szinten 2016 végéig. Mindez lehetőséget teremt a jegybanknak a monetáris lazításra, mondta Tabakovics, előrevetítve: a jelenleg 10 százalékon álló alapkamat rövid távon jelentősen csökkenhet.

Defláció és negatív hozam Bulgáriában

Szófiának ezzel szemben igen szűk a mozgástere, a jelképes 0,02 százalékos alapkamat gyakorlatilag negatív hozamot eredményez, ha figyelembe vesszük a banki illetékeket, a tranzakciós és a számlavezetési díjakat. A betétekből azonban nem a kereskedelembe vándorolt a pénz, sokkal inkább valutában pihen a matracok alatt. Mindez annak ellenére, hogy Bulgária már deflációval küzd: a statisztikai hivatal adatai szerint októberben 1,4 százalékkal csökkentek a fogyasztói árak az előző év azonos időszakához képest, és noha szeptemberhez viszonyítva 0,5 százalékos áremelkedést regisztráltak, az éves inflációs mutató mínusz 1,7 százalékon áll.

A belpolitikai háborúskodás azonban Bulgáriában is hatalmas veszélyeket hordoz. Egyre valószínűtlenebb, hogy a törékeny kormánykoalíció képes lenne kitölteni négyéves mandátumát, a léva árfolyama pedig biztosan megsínyli majd a két egymást követő választási évet. Kérdés, hogy a déli szomszéd mindezzel együtt hogyan boldogul majd jövőre IMF-hitelkeret nélkül. Noha a GDP-arányos államadósság Bulgáriában uniós szinten a legalacsonyabb, 20 százalék alatti, és államháztartási hiánya is bőven 3 százalék alatt van, a fiskális szigort megtorpedózhatja egy esetleges választási kampány, biztonsági háló nélkül pedig a befektetők elfordulhatnak az országtól.

Budapest trendekkel szemben

Magyarországon októberben 0,9 százalékkal voltak magasabbak a fogyasztói árak, mint egy évvel korábban, az elemzői konszenzus 1,3–1,4 százalékos növekedést jósolt. A lefékezésben jelentős szerepe volt a kormány rezsicsökkentő intézkedéseinek. Az infláció 38 éve nem volt ilyen alacsony szinten, az év egészét tekintve a fogyasztói árak emelkedése 2 százalék alatt maradhat, a pénzromlás üteme az elkövetkező években is hasonlóan alacsony lesz – derül ki a Nemzetgazdasági Minisztérium (NGM) prognózisából.

A 2013. januári rezsicsökkentés, amely a gáz, az áram és a távfűtés árát érintette, összességében közel 0,9 százalékponttal csökkentette az inflációt, a júliusi, közműdíjakra vonatkozó intézkedés pedig – amely a csatorna, víz és kéményseprés díjaira vonatkozott – további 0,2 százalékponttal járult hozzá. A novembertől foganatosított rezsicsökkentő intézkedések újabb 0,9 százalékponttal mérsékelték a pénzromlás ütemét, ezeknek köszönhetően évente a GDP egy százalékának megfelelő összeggel, azaz mintegy 300 milliárd forinttal több pénz maradhat a háztartásoknál, élénkítve a lakossági fogyasztást.

A jegybank (MNB) november végén az elemzői várakozásoknak megfelelően 20 bázisponttal 3,20 százalékra csökkentette a jegybanki alapkamatot. A Monetáris Tanács megítélése szerint a magyar gazdaságot számottevő kihasználatlan kapacitás jellemzi, az inflációs nyomás tartósan mérsékelt maradhat. A 3 százalékos inflációs cél középtávú elérése további monetáris lazítás irányába mutat.

Az NGM szerint az irányadó jegybanki kamat csökkentése alacsonyabb hozamkörnyezetet eredményezett, ami kedvezően hat a beruházásokra, megalapozva az elkövetkező évek növekedését is.

Tartalékforrások Horvátországban

Rekord alacsony szintre, 0,19 százalékra lassult a pénzhígulás üteme októberben Horvátországban is, noha az előző hónapban 1,1 százalékos inflációt mértek, januárban pedig még 5 százalék fölött állt a mutató. Az árakat az élelmiszerek 1,4 százalékos drágulása emelte, fékező tényező volt ugyanakkor, hogy 3,9 százalékkal kerültek kevesebbe a ruházati cikkek. A háztartási kiadások 0,2 százalékkal csökkentek 2012 októberéhez képest, a szállítás 2,4 százalékkal lett olcsóbb.

A horvát gazdaság a harmadik negyedévben 0,6 százalékkal zsugorodott, az első kilenc hónapjában 0,9 százalékos volt a GDP-csökkenés az előző év azonos időszakához képest. A fogyasztásnak tehát nincs reális motorja, annál is inkább, mivel a munkanélküliség továbbra is meghaladja a 20 százalékot, az államháztartási hiány pedig idén várhatóan a GDP 5,5 százaléka lesz. A horvát jegybank úgy igyekszik forrást pumpálni a piacokra, hogy 13,5 százalékról 12 százalékra mérsékelte a bankok kötelező tartalékrátáit, miközben 6,25 százalékról 5 százalékra mérsékelte a Lombard hitelek kamatát is. Ezt a lépést a szakma évek óta sürgeti Romániában is, ami érthető, ha figyelembe vesszük, hogy a tartalékráták a horvát szintnél jóval magasabban, lejben 15, valutában pedig 20 százalékon állnak. A tartalékokból felszabaduló 3,9 milliárd kuna (693 millió dollár) remélhetően a vállalatoknál landol majd hitel formájában, ami növelheti a termelést és a munkahelyek számát. Kérdés azonban: mit kezdenek a cégek a pénzzel, ha a vásárlóerő és ezáltal a belső fogyasztás továbbra is a mélyben van?

„Szenvedő” valutaunió

Csak látszólag jobb a helyzet az eurózónában, ahol novemberben az éves infláció 0,2 százalékponttal 0,9 százalékig emelkedett, a munkanélküliségi ráta pedig 0,1 százalékponttal 12,1 százalékra süllyedt októberben. Elemzők szerint az inflációs fordulat fontos szempont lehetett a központi bank (ECB) ülésén, erre hivatkozva nem változtattak a jelenleg 0,25 százalékon álló irányadó ráta mértékén, és a nulla százalékos betéti ráta sem lépett át a negatív tartományba. Az infláció jelenlegi pályája természetesen jelentősen alulmúlja az ECB középtávú célját, a dezinflációs környezet ugyanakkor továbbra is fennáll, így nem kizárt, hogy a valutaunióban végleg lemondhatnak a betéti kamatokról, annak kell majd fizetni, aki bankban szeretné tartani a pénzét. Erre utal az ECB elnöke, Mario Draghi kijelentése is: készen állnak minden rendelkezésükre álló eszköz használatára, ha azt a gazdasági folyamatok megkívánnák, a jegybank pedig technikailag készen áll akár a negatív betéti ráta bevezetésére is.

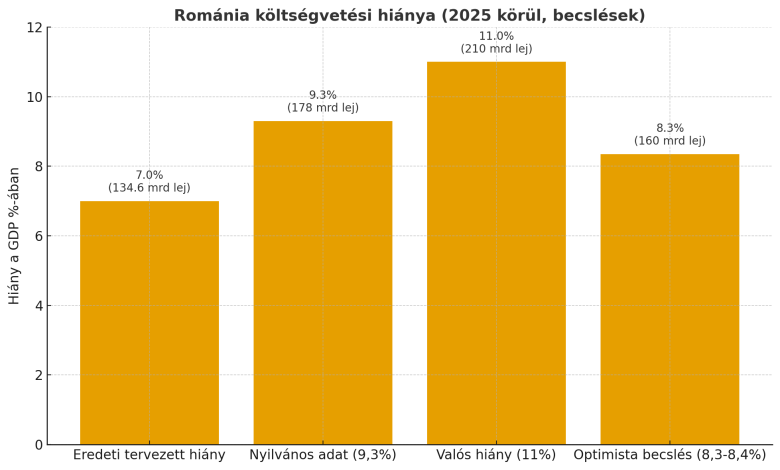

A Bolojan-kormány, sőt Ilie Bolojan miniszterelnök is túlélte a vasárnap leszavazott négy bizalmatlansági indítványt. A helyzet súlyosabb, mint gondolnánk, miután kiderült, hogy a költségvetési hiány jóval magasabb az ismert 9,3 százal&eacut

A portál ezen funkcióinak használatához el kell fogadnia a sütiket.